长安期货张晨:供强需弱情况延续 甲醇上行驱动有限

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

5月甲醇价钱冲高回落,五一假期归来,卑劣补库意愿不彊,口岸、厂库库存均有所积聚,加之关税松懈下大批商品市集情感欠安,甲醇价钱低位震撼驱动,月中中好意思日内瓦经贸会谈达成阶段性后果,暂停关税升级,市集风险偏好上行,工业品价钱反弹,化工板块在原油指挥下高涨,重复伊朗甲醇安装降负或泊车音问,甲醇期货回补关税战以来缺口。跟着宏不雅利好被订价,商品重回基本面交往,甲醇因国内供应高位,需求增长有限,累库预期上行,同期老本端煤炭价钱下挫,盘面执续走弱,回吐5月中旬一谈涨幅。现货市集发扬疲软,价钱大幅下落,卑劣不雅望情感遥远较浓,入市偏严慎,口岸市集基差执续走弱。轨则5月30日,太仓入口价2247元/吨,环比4月下面降196元/吨,广东市集价2270元/吨,环比4月下面降145元/吨,鲁南市集价2120元/吨,环比4月下面降280元/吨,川渝主流市集价2227.5元/吨,环比4月下面降162.5元/吨,陕西主流市集价2000元/吨,环比4月下面降220元/吨,内蒙古主流市集价1880元/吨,环比4月下面降275元/吨,跟着现货市集的大幅走弱,口岸基差由4月底的176元/吨拘谨至38元/吨。

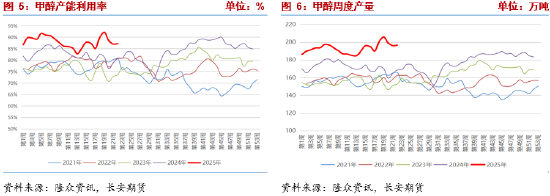

一、供给端:供给端:国内产能进一步扩展,供应依旧充裕

5月,新疆中泰100万吨/年煤单醇安装、大庆真金不怕火葬10万吨/年自然气制甲醇安装投产,国内甲醇产能进一步增多。同期国内安装产能诳骗率莳植,5月9日当周国内甲醇安装产能诳骗率92.17%,为年内新高,而后虽有所回落,但举座水平仍高于4月及往年同期,隆众资讯统计,5月我国甲醇安装产能诳骗率为88.72%,环比高涨1.82个百分点,高于上年同期10.68个百分点;5月当月产量883.25万吨,较4月增多49.55万吨;1-5月,国内甲醇累计产量4173.73万吨,同比增多443.13万吨,涨幅11.88%,较4月涨幅进一步扩大。甲醇价钱虽络续下落,但上游煤炭价钱的走弱,执续予以甲醇安装可以的利润空间,厂家减产驱动不彊,六月包括宁夏宝丰在内的多套安装瞻望规复,瞻望国内供应仍相对充裕,同期部分烯烃安装稽查,配套甲醇安装有外销预期,西北地区供应压力较大。

国外供应方面,5月国外甲醇产量445.16万吨,环比4月减少33.88万吨,高于昨年同期41.18万吨,5月伊朗产量有所减少,时刻ZPC安装降负至六成负荷驱动,Kimiya、Apadana泊车,同期南好意思因部分安装季节性降负举座开工率下降。隆众资讯最新数据显露,5月30日当周,国际甲醇安装产能诳骗率65.88%,较月初下降约9.4个百分点,安装周产量96.11万吨,较月初下降13.13万吨,但高于上年同期3.2万吨,瞻望6月中下旬入口量将有所缩减,但现时非冬季限气景况,伊朗安装暂无大规模减产预期,当今据悉ZPC安装由六成负荷变为临时泊车,而Kimiya重启,Apadana也规复至低负荷驱动,故中经久入口量增多预期不变。

二、需求端:卑劣干预耗尽淡季,需求增漫空间有限

需求端,盘面下落,现货市集不雅望情感较浓,入市严慎,采购积极性一般。

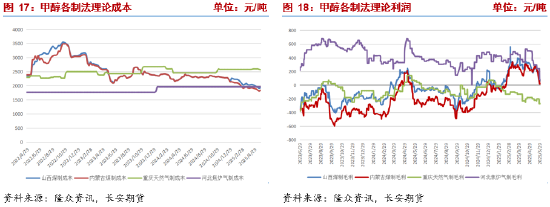

卑劣安装方面,5月MTO安装产能诳骗率窄幅回落,当月平均产能诳骗率低于4月3.78个百分点,月底跟着江苏斯尔邦80万吨/年安装的重启,产能诳骗率小幅回升,5月30日当周,MTO安装产能诳骗率85.19%,较月初高涨1.85个百分点。宇宙范围来看,MTO安装产能诳骗率处同期中等水平,难以匹配供应增量;聚烯烃价钱执续走弱,PP、PE主力合约均跌破7000元/吨关隘,聚烯烃产能诳骗率虽有所下降,但因产能增多,产量依旧处于高位,需求端发扬平平,终局订单量不及,安装开工率回落,供大于求近况难改,从各制法老本角度看,跟着甲醇价钱的下落,MTO安装失掉诞生显著,为年内最佳水平,其中MTP制法老本优于PDH制法,但与石脑油裂解等制法比失掉仍较大,原油价钱虽有反复,但经济下行及OPEC+增产仍轨则上方空间。

传统卑劣安装产能诳骗率涨跌互现,终局市集发扬相对安详,跟着气温的升高,卑劣干预耗尽淡季,需求增漫空间有限。5月30日当周,冰醋酸安装产能诳骗率76.13%,较月初下降12.71个百分点,月底冰醋酸多套安装停产导致产能诳骗率大幅回落;二甲醚安装产能诳骗率10.25%,较月初高涨0.69个百分点;甲醛安装产能诳骗率51.5%,较月初高涨0.48个百分点;山东MTBE安装产能诳骗率54.24%,较月初下降6.55个百分点。从利润角度看,跟着甲醇价钱的下落,传统卑劣品种利润均出现不同进度诞生,其中甲醛扭正,二甲醚安装利润进一步扩大,醋酸与MTBE外销厂家失掉也均有收窄,故来自老本端的压力不大,主要负担仍来自于终局需求欠佳带来的看空情感。

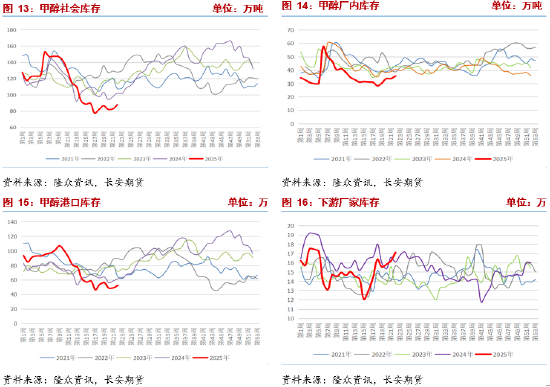

三、库存:口岸仍有累库预期

库存方面,3月下旬伊朗安装重启,入口增量预期已毕,5月甲醇到港量超120万吨,环比4月大幅莳植,但因卑劣提货慎重,加之部分货源凯旋流入卑劣库区,故数据上看,口岸库存窄幅波动,瞻望6月中上旬到港量仍保执高位,口岸库存或连接增多。数据方面,5月30日当周,沿海口岸甲醇库存52.30万吨,较月初微降1.44万吨。坐蓐企业库存执续高涨,5月卑劣采购情感一般,厂家待发订单量减少,库存上行,5月重启安装较多,但需求无显著增量,瞻望厂家库存仍将上行。

四、老本端:旺季驾临煤价跌势放缓,但供强需弱景况难改

5月甲醇价钱大幅回落,各制法安装利润均有所下降,煤制、焦炉气制法安装仍有益润空间,自然气制法安装失掉加重。当今煤制安装仍孝敬大部分产能,故现时利润下企业多守护坐蓐。

5月煤价执续下逾期走平,月底坑口煤价探涨,区域间发扬分化,口岸卑劣询货问价有所增多,成交情况一般,环渤海九港库存连接去库,但仍处高位,口岸仍有疏港压力;坑口市集情感强于口岸,跟着夏令用煤旺季的到来,拉运车辆增多,市集悲不雅情感有所缓解。供给端,5月30日当周,钢联462家样本矿山产能诳骗率96.1%,周环比降1.0个百分点,日均产量578.7万吨,周环比减5.5万吨,部分煤矿因月末完成坐蓐任务或因责任面稽查问题减产停产,现实影响有限,供应仍然呈现偏宽松景况,本周干预新的坐蓐月,前期减产或停产煤矿有规复预期,不外6月为安全坐蓐月,煤炭产量进一步增漫空间有限。需求端,端午时刻朔方大部地区以晴为主,瞻望本周气温将有所回升,南边地区也将有一次升温天气,住户制冷需求莳植,电厂举座日耗增多,有一定补库行为,需求缓缓走强,然而本周后半周长江中卑劣仍有一次大面积降水可能,近期降水较多,水电替代效应增强,且当今电厂存煤可用天数相对安全,在需求大规模启动之前,电厂大幅补库驱动不及;非电方面,煤化工板块发扬较好,关系品种利润可不雅,企业开工多守护高位,采购相对积极,建材板块需求有所下滑,终局需求发扬一般,部分地区水泥厂错峰停窑,开工率处同期低位。入口方面,卑劣需求疲软加之北港库存高位,入口煤性价比连接走低,价钱偏弱驱动,部分入口煤种已出现价钱倒挂表象。举座看,煤炭供应基本安详,月初部分产能将缓缓规复,不外六月为安全坐蓐月,产量进一步增漫空间受到制约,需求端缓缓干预电煤耗尽旺季,煤价跌势将有所放缓,但当今各形状库存仍处高位,且水电等清洁能源对火电挤兑效应突显,当今供强需弱情况仍未更正,瞻望煤价涨幅有限,仍将保执偏弱走势,予以甲醇的老本端撑执也相对有限。

五、原油:地缘松懈扰动加重原油波动

在资格4月大幅下逾期,5月国际原油价钱震撼驱动,OPEC+增产预备加快落地,5月起日均增产41万桶,重复好意思国页岩油产量规复及巴西、圭亚那等新兴产油国产能开释,人人原油供应压力上升,国际原油承压驱动。但6月1日乌克兰对俄罗斯轰炸机基地推论的热切行动,俄乌地点再度弥留,同期好意思伊核公约商酌也存在诸多概略情趣,地缘风险短期内将加重原油波动。

六、回来:供强需弱情况延续,甲醇上行驱动有限

5月国内甲醇安装稽查增多,产能诳骗率与产量自高位回落,同期伊朗安装开工率回落,供给端压力稍有缓解,但仍难以予以甲醇上行撑执,一方面5月两套新建安装投产,国内产能进一步扩容,另一方面跟着煤价的下落,甲醇安装仍处于盈利区间,减产动能不及,跟着前期稽查安装的规复,6月国内甲醇产量或再度莳植;国外部分安装有降负或泊车情况,瞻望6月中下旬入口量有所回落,不外开工率及产量降幅有所收窄,中经久入口量增长预期不变。卑劣需求发扬尚可,江苏斯尔邦MTO安装重启带来一定采购需求,但跟着气温的升高,卑劣终局需求季节性转弱,需求增量难以匹配供给增量,社会库存累库预期不变。老本端煤价虽有反弹,但供强需弱情况当今仍在执续,反弹高度或有限,老本端利多不及。甲醇供需有连接宽松预期,价钱依旧承压,上行驱动有限,严慎作念多。仅供参考。

长安期货:张晨

2025年6月4日

张晨,长安期货煤化工征询员,对煤炭高出关系产业有系统的表面学习资格,干预期货市集以来,主要精致能源煤及煤化工关系品种的征询责任,善于从计策导向与基本面分析行情趋势,具有丰富的专科学问和较强的逻辑分析才气。

新浪结合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:李铁民